招牌小黄鸭:诺诚健华还有哪些撒手锏?

三年寒冬之后,2024年中国创新药迎来小阳春。《全链条支持创新药发展实施方案》的落地实施,支持“真创新”从纸面跃然成真;医保谈判步入常态化的第七个年头。与此同时,国内医药行业告别野蛮生长,创新药企业的核心竞争力已从管线数量转向管线质量。

成功跨过“十年十亿美金”的新药研发铁律,诺诚健华即将迎来属于自己的十周年,这家血液瘤龙头正用扎实的表现重新定义biotech创新的范式。

3月27日晚,诺诚健华2024年年报正式出炉。公司的主打产品奥布替尼继续加速放量,年收入迈过第一个10亿门槛。从2021年底被纳入医保,奥布替尼仅用3年左右的时间便实现了从0到1再到10亿的跨越。

除了奥布替尼,诺诚健华还在研发管线上做了更多纵深布局,如BCL-2抑制剂联合奥布替尼一线治疗CLL/SLL的联用方案,CD19单抗坦昔妥单抗(tafasitamab)攻坚DLBCL,以及对重磅靶点开发自免大适应症,如多发性硬化(MS)、特应性皮炎(AD)、银屑病、系统性红斑狼疮(SLE)等,从而构筑起“血液瘤+自免”的丰富管线。

如今来看,手握多重“撒手锏”的诺诚健华,增长潜力远未触及上限。

第一重撒手锏:BTK独家优势

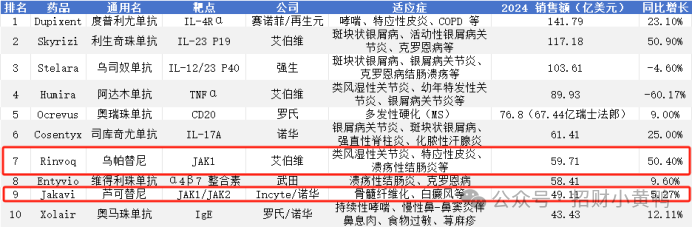

BTK抑制剂的每一次迭代,都拓宽了在血液瘤领域的治疗边界。但在边缘区淋巴瘤(MZL,国内第二常见的淋巴瘤)上,无论是MNC还是国内创新药企均未染指国内市场。截至目前,奥布替尼仍是国内首个且唯一获批上市、纳入国家医保目录用于治疗复发/难治性MZL的BTK抑制剂,这一差异化的打法也为该产品进入增长快车道带来可能。

2024年全年,奥布替尼销售额同比增长49.1%,凭借核心大单品销量的持续爆发,诺诚健华的毛利率也上升到了86.3%。

根据最新发布的《奥布替尼治疗B细胞淋巴瘤临床应用专家共识2024版》,奥布替尼在MZL治疗中展现出了良好的疗效。不仅如此,奥布替尼还可联合免疫治疗或化疗等方式对r/r MZL进行持续治疗。去年12月举行的ASH年会上公布的一组Ⅱ期临床数据显示,奥布替尼联合利妥昔单抗治疗r/r MZL的ORR可达100%。在针对初治MZL患者的临床研究中,奥布替尼联合CD20单抗(如奥妥珠单抗)同样展现出了良好的治疗效果,ORR为100%,成为替代化疗的可行且高性价比的新选择。

奥布替尼还可以通过与小分子口服药如BCL-2抑制剂组合使用。ICP-248是诺诚健华自主开发的一款新型口服高选择性BCL-2抑制剂,

ICP-248联合奥布替尼一线治疗CLL/SLL注册性Ⅲ期临床已经完成首例患者入组,2月获批III期临床,3月就开始患者入组,再次展现了强执行力。

抢占MZL只是奥布替尼的独家优势之一,进军一线CLL/SLL也会让销售再上新台阶。奥布替尼是国内为数不多在自免领域已有广泛布局且临床进展顺利的BTK抑制剂。诺诚健华在巩固血液瘤基本盘的基础上,通过这种纵向适应症的挖掘,进一步打开了未来业绩增长的想象空间。

奥布替尼是国内首个勇闯自免“无人区”的BTK抑制剂。目前,奥布替尼治疗PMS、ITP已分别在美国和中国启动Ⅲ注册性临床试验,针对SLE的Ⅱb期临床已完成患者入组,期待2025年数据读出。整体上看,奥布替尼专攻的自免领域具有一定领先性,竞争格局较好。

或有借此进一步突破业绩增长的上限。

第二重撒手锏:小分子靶点突围,剑指千亿自免蓝海

作为全球仅次于肿瘤的第二大药物市场,自免已成为兵家必争之地。Frost&Sullivan数据显示,全球自免市场规模已超过千亿美元,中国自免药物市场到2030年也将达到199亿美元。从患者数量来看,当前全球人口中约有7.6%-9.4%正遭受自免疾病的困扰,在中国也有超过4000万人饱受这类疾病的折磨。由于自免疾病多为慢性病,通常存在病程长、病例复杂、难以根治以及对患者身心损伤巨大等特点,自免也被称为“慢性癌症”。

在100多种自免疾病中,银屑病、特应性皮炎(AD)、哮喘等全球患者人数过亿,这些疾病也被认为是自免领域的大适应症。从绝对数量来看,全球有1.25亿银屑病患者中只有28%的人对目前的治疗方案感到满意;全球AD患者高达2.3亿人,中国AD患者人数近7000万,其中62%的患者对现阶段的治疗方案不满意,未被满足的临床需求十分广阔。

近年来,随着小分子药物、生物药以及其他免疫疗法的快速发展,自免也成了孕育“重磅炸弹”的温床。

在治疗自免疾病的药物中,生物制剂占据了超过七成的市场份额,而糖皮质激素、免疫抑制剂以及非甾体抗炎药等传统药物仍在沿用,但效果有限。小分子靶向药物凭借较好的血脑穿透能力、给药方式的便捷性、联合用药等优势,可以显著提高患者的依从性和生活质量,使用比例正在逐渐提升,TOP10自免药物开始涌现小分子口服药。

诺诚健华的ICP-488和ICP-332是国内较早进入临床试验的TYK2抑制剂。ICP-488和ICP-332分别聚焦于中重度斑块银屑病和AD两个自免大适应症,并且均已推进至Ⅲ期注册临床阶段。作为小分子口服药,上市后有望凭借给药便捷的优势,更好地惠及患者。

就在近期,ICP-488的Ⅲ期注册临床刚完成了国内首例患者给药,其Ⅱ期临床数据也在近期的2025年美国皮肤病学会年会上以重磅口头报告的形式公布。研究结果显示,该药物在每天一次6毫克和每天一次9毫克的剂量下对银屑病患者均具有显著疗效,且展现出良好的安全性和耐受性,或将成为银屑病患者用药新的选择。

第三重“撒手锏”:现金流充沛,差异化打法拓宽想象空间

创新药企若想撑过资本寒冬,考验的是其“家底”是否足够殷实。诺诚健华拥有相当充沛的现金储备,截至2024年底,诺诚健华的现金及现金等价物合计达77.6亿元。如此庞大的现金流,不仅赋予了公司经营的高度灵活性,有助于加速推进Ⅲ期临床开发,更为其在市场的腾挪提供了充足的“本钱”,无论是引进来还是走出去,都能做到游刃有余。

目前,诺诚健华已在血液瘤和自免领域搭建了丰富的管线。其中,多条研发管线已迈入Ⅲ期注册临床阶段。2025年对于诺诚健华而言,极有可能迎来“三期丰收大年”。

在稳固国内业务基本盘的同时,诺诚健华也在积极推进国际化进程。除了PPMS和SPMS全球多中心Ⅲ期临床试验外,今年初,公司实现了CD20×CD3双抗的海外授权,成功搭上了出海顺风车。此外,公司还有多条潜力管线蓄势待发中,极大丰富了公司BD的想象空间。

诺诚健华在敏锐捕捉前沿分子带来的新机遇,持续深耕血液瘤并开拓自免适应症“蓝海”。在针对自免的小分子口服药研发方面,公司布局了多款产品,不仅有奥布替尼和TYK2抑制剂,还有靶向IL-17的小分子药物。该药物能够与已上市的IL-17生物制剂形成差异化竞争,为患者提供更好的口服依从性。

与此同时,面对实体瘤未被满足的需求,诺诚健华也在积极建设自有ADC平台,通过采用独有的连接子-有效载荷 (LP) 技术,提高ADC药物对肿瘤的精准治疗,从而形成更加完备的差异化管线矩阵。由该平台开发的首款ADC药物ICP-B794预计将于今年上半年提交IND申请。

结语:百尺竿头,更进一步。手握三重“撒手锏”,诺诚健华未来可期。此外,诺诚健华还在积极挖掘AI技术在创新药开发应用上的潜力,进一步拓展未来增长的上限。